Текущий комментарий

01.04.2013

1. А. Кудрин (Вопросы экономики, № 3, март 2013):

« прирост денег в экономике был чрезмерным и служил дополнительным источником

инфляции (см. рис. 7).

Темпы прироста денежного агрегата М2 (в %)

Источник: Банк России

Рис. 7 »

2. М. Ершов (Аналитический банковский журнал, № 12, декабрь 2012):

« [Рис. 1] Прирост денежной массы и инфляция (ИПЦ) в России в 2000 - 2011 гг., %

а) ежегодный прирост б) суммарный прирост

Источник: ЦБ РФ »

27.11.2012 - Всероссийский экономический форум «Вернуть лидерство» по теме: «Индустриализация после 20 лет монетаризма: кто и как ее будет осуществлять?»

Чем пахнут ремесла (Эксперт, декабрь 2012)

08.11.2012 г. - Заседание Межрегионального банковского совета при Совете Федерации на тему «Повышение капитализации частных российских банков и развитие конкуренции в банковской сфере».

Брошюра (Программа, список участников, решение) (08.11.2012)

Презентация М. Ершова (08.11.2012)

31.10.2012 г. - Стратегическая сессия «Деловой России» на тему: «Денежно-кредитная политика как инструмент модернизации экономики».

Состав участников. Итоги обсуждения (31.10.2012)

Позиция «Деловой России» (31.10.2012)

Презентация М. Ершова (31.10.2012)

02.10.2012 – Регуляторы об аудите ФРС

1 октября 2012 г. глава ФРС Б. Бернанке выступил с речью о ФРС и денежно-кредитной политике. Он, в частности, коснулся вопросов аудита ФРС, указав, что в 1970-е гг. Конгресс специально исключил денежную политику ФРС из сферы аудита. Это было сделано, по словам Бернанке, для того, чтобы освободить ФРС от политического давления.

Вызывает удивление то, что такие основополагающие сферы деятельности центрального банка как денежная политика не являются в США предметом аудита. Раньше, говоря об «ограниченном аудите» ФРС, мы писали: «Степень закрытости регулятора оказывается столь высокой, что не позволяет реально оценить характер принимаемых им действий во всех необходимых деталях. В этой связи вообще не понятно, как в принципе современная экономическая система, провозглашающая себя открытой и транспарентной и требующая открытости от других, остается столь нетранспарентной в ключевых основах своего функционирования»*.

И почему в принципе обычная проверка, которая осуществляется применительно к другим государственным и коммерческим органам и считается нормальной практикой, именно в случае с ФРС трактуется как инструмент политического давления?

В настоящее время Законопроект об аудите ФРС (H.R. 459) прошел рассмотрение в Конгрессе США и был направлен в Сенат.

*см. подробнее М. Ершов. "Мировой финансовый кризис. Что дальше?" - М.: Экономика. 2011. Стр. 266-267

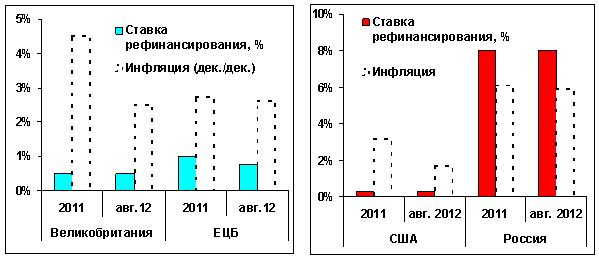

25.09.2012 – О ставке рефинансирования и инфляции в России и других странах

14.09.2012 Банк России повысил ставку рефинансирования, которая сейчас составляет 8,25%. При том, что в российских условиях эта ставка, в значительной степени, играет номинальную роль, она, тем не менее, задает общий «фон» для стоимости финансовых ресурсов и дает сигналы рынку относительно позиции регуляторов по состоянию экономики (в данном случае, по-видимому, относительно инфляции). В целом же подходы к установлению ставки рефинансирования в РФ гораздо более консервативны, чем во многих развитых экономиках, где ее уровень значительно ниже инфляции, что делает ресурсы для экономики более доступными и дешевыми.

Источник: Банк Англии, ЕЦБ, ФРС, ЦБ РФ

17.09.2012 - Новые антикризисные меры ФРС. Рост длинных денег.

12-13 сентября было проведено заседание Федерального Комитета по открытым Рынкам (FOMC), на котором были анонсированы меры по поддержке экономики, в т.ч. было принято решение о продолжении программы Operation Twist. Она предполагает покупку со стороны ФРС длинных казначейских обязательств и, напротив, продажу коротких бумаг казначейства из портфеля ФРС. В результате планируется увеличить объемы длинных бумаг примерно на 85 млрд. долл. ежемесячно до конца года. Еще до указанного решения в бумагах, находящихся у ФРС, преобладали длинные инструменты.

Рост длинного компонента в структуре денежной базы США

Источник: ФРС

Данная мера призвана еще больше насытить экономику длинными деньгами (т.к. покупая длинные бумаги, ФРС фактически осуществляет длинную эмиссию). В результате ожидается снижение процентных ставок на длинном сегменте рынка, что должно облегчить в т.ч. развитие ипотеки*.

* Примечание Практически во всех развитых экономиках основу длинных денег формируют именно монетарные власти (ЦБ-Минфин). Вследствие их мультипликации пласт длинных ресурсов еще больше увеличивается (особенно с учетом ресурсов, формируемых в страховых, пенсионных и других специализированных фондах).

12.09.2012 — О большом объеме деривативов в американских банках.

Активы и деривативы 6 крупнейших банков США* (трлн. долл.)

* 2007 – JP Morgan Chase Bank NA, Citibank National ASSN, Bank of America NA, HSBC Bank USA National ASSN, Wachovia Bank National ASSN, Bank of New York (49% активов банков США)

2011 - JP Morgan Chase Bank NA, Citibank National ASSN, Bank of America NA, Goldman Sachs Bank USA, HSBC Bank USA National ASSN, Wells Fargo Bank NA (53% активов банков США)

2012 - JP Morgan Chase Bank NA, Citibank National ASSN, Bank of America NA, Goldman Sachs Bank USA, HSBC Bank USA National ASSN, Wells Fargo Bank NA (50% активов банков США)

Источник: US Comptroller of the Currency за соответствующие кварталы.

По опубликованным некоторое время назад данным, объем деривативов у ведущих американских банков сохраняется крайне высоким. По сравнению с предкризисным пиком их объем увеличился более, чем в 1,5 раза. И, хотя мы слышали, что это является следствием «переупаковки» активов, минимизации и распыления рисков и т.д. отметим, что такие же доводы мы слышали и до кризиса. А в сам кризис наличие деривативов усугубило остроту и развитие кризисных процессов. Так что еще возможно немало неожиданностей.

14.7.2012 г. – Обсуждение проблем финансового рынка и доклада замминистра финансов А. Саватюгина в ВШЭ (июнь 2012 г.)

Новые особенности после кризиса

Мировые финансовые рынки и макроэкономическая конъюнктура

Финансовые рынки: взгляд сверху

11.11.2011 г. – 10 ноября рабочая группа ВТО одобрила присоединение России к ВТО. По данным СМИ, она станет членом организации на своих условиях: поддержка сельского хозяйства почти не снизится, внутренние цены на газ будут регулироваться, иностранным банкам так и не разрешат открывать в России филиалы.

То, что при последовательном и настойчивом подходе со стороны России ее примут в члены ВТО на ее условиях, было очевидно много лет назад. Еще в 2005 г. я писал: «С учетом того огромного обеспечения природными ресурсами, которыми располагает Россия и которые сопоставимы с ресурсным обеспечением всех стран ВТО вместе взятых, совершенно очевидно, что Россию в ВТО примут. Страны-члены ВТО не могут оставить без внимания тот огромный потенциал и те огромные возможности, которые откроются для членов организации в результате полномасштабной интеграции и открытости экономики России. В конечном итоге ВТО больше заинтересована в России, чем Россия в ВТО (хотя конечно это встречный процесс и при его правильной и взвешенной организации выиграть должны все стороны).

А то, что мы наблюдаем на данном этапе переговоров - это нормальный политико-экономический прессинг, который присущ всем международным переговорам и который оказывается на любую принимаемую страну с тем, чтобы "выжать" максимум возможного от вступающего государства, заставив его пойти на максимальные уступки, предупреждая, при этом, что в противном случае вступление может не состояться. При этом если страны Запада почувствуют, что их позиция может действительно подтолкнуть Россию к пересмотру в принципе своих подходов и само вступление станет проблематичным, то, как представляется, все требования будут резко смягчены.

И если в ходе переговоров Россия будет прочно отстаивать те позиции, которые для нее крайне важны (цены на энергоносители, сельское хозяйство, финансы и т.д.), то очень вероятно, что в конечном итоге такие претензии со стороны западных государств будут сняты, чтобы облегчить возможности приема России в ВТО.» (М. Ершов. "Экономический суверенитет России в глобальной экономике" – М.: ЗАО «Издательство «Экономика», 2005. Стр. 131-132.)

28.10.2011

27 октября лидерами ЕС была принята программа по стабилизации финансовой системы: Европейский фонд финансовой стабильности будет увеличен, Греции спишут половину долга и выделят ей очередной транш помощи, роль МВФ будет усилена, норматив достаточности капитала для банков будет увеличен. Эти новости оживили мировые фондовые рынки. Ведущие индексы прибавили от 2% до 6%.

Все было вполне ожидаемо. А именно: было вполне ожидаемо то, что в сложившейся ситуации должны вступить в действие политические механизмы и рычаги, которые способны в таких случаях ситуацию начать выравнивать. (Особенно с учетом многочисленных участников процесса и различных интересов, которые усложняют "рыночные подходы" и решение проблем.) Еще раз процитируем сами себя:

"Еще на ранних этапах валютных обострений было понятно, что в системном плане ситуация будет под тщательным контролем и с евро вряд ли что-то случится..."

"Если на повестку дня по сути будет поставлен вопрос о возможном "демонтаже" сложившейся финансовой архитектуры последнего десятилетия...с большой степенью вероятности возобладает политический фактор....Если на повестке дня не стоит глобальная дестабилизация, то очевидно, что решения международных уачстников должны быть направлены на сохранение позиций евро в международной валютной системе" (М.Ершов. "Мировой финансовый кризис. Что дальше?" - М.: Экономика. 2011. Стр. 247-248)

Принятые 27 октября меры естественно носят в первую очередь политический характер и естественно говорят о сохранении заинтересованности в существующей европейской архитектуре.

30.09.2011

Меры по поддержке европейской экономики и европейской валюты

Как известно, 29 сентября 2011 г. немецкий парламент одобрил меры с целью увеличения роли Германии по стабилизации положения в Европе и поддержки европейской валюты.

Германия увеличит свое участие в предоставлении гарантий по кредитам до 211 млрд. евро относительно согласованного ранее уровня участия в 123 млрд. евро (NYTimes, 29 Sept, 2011).

В случае положительного решения со стороны других стран будет создан весомый механизм стабилизирующий положение в еврозоне.

На самом деле еще на ранних этапах валютных обострений было понятно, что в системном плане ситуация будет под тщательным контролем и с евро вряд ли что-то случится (текущая рыночная волатильность естественно допускается).

Полгода назад мы писали: "Представляется, что как при создании евро решающим был политический фактор, а не экономический, так вероятно будет и в будущем. При том, что в конце 1990-х гг. развитие интеграционных процессов в Европе достигло достаточного уровня, это тем не менее не устраняло существенных различий, которые отмечались между странами (например, Германия и Франция с одной стороны и Греция и Португалия с другой). И до реальной "унификации" своих экономик (которая была бы важна для эффективной интеграции) этим странам еще предстояло пройти большой путь.

Однако различия не явились препятствием к объединению, поскольку принятые политические решения поставили участников перед свершившимся фактом и заставили перестраивать все свои экономические механизмы и подходы в связи с новой финансовой архитектурой. В этой связи представляется, что если единая валюта встанет перед проблемой "быть или не быть" и на повестку дня по сути будет поставлен вопрос о возможном "демонтаже" сложившейся финансовой архитектуры последнего десятилетия со всеми вытекающими из такого решения геоэкономическими и геополитическими рисками и глобальными системными изменениями, в такой ситуации с большой степенью вероятности вновь возобладает политический фактор. Именно на таком уровне и в таком аспекте должны будут быть приняты соответствующие решения, которые затем необходимо будет поддержать экономическими механизмами и рычагами.

Если на повестке дня не стоит глобальная дестабилизация, то очевидно, что решения международных участников должны быть направлены на сохранение позиций евро в международной валютно-финансовой системе" (М.Ершов. «Мировой финансовый кризис. Что дальше?» - М.: Экономика, 2011. Стр. 247).